|

||||

|

|

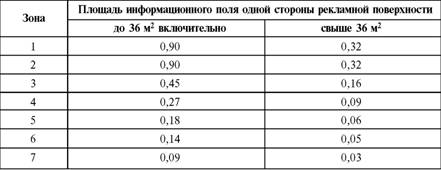

ГЛАВА 8ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ И КОНТРОЛЬ В СФЕРЕ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ 8.1. Система государственного регулирования и контроля рекламной деятельностиВажнейшую роль в российской рыночной экономике играет государственное регулирование экономической деятельности. Неразвитость многих традиционных рыночных механизмов, «молодость» российского рынка, повышенная ответственность государства перед населением за результаты развития экономики – все это требует от государственных органов активного вмешательства в экономические процессы. В особом внимании государства нуждается рекламная деятельность в связи с ее бурным и не всегда управляемым развитием, существенным, ежедневным влиянием на большинство слоев российского общества. Система государственного регулирования рекламной деятельности включает следующие важнейшие составляющие: • нормативное регулирование; • деятельность административных органов по контролю за соблюдением законодательства и применению административной ответственности к нарушителям; • деятельность судебных органов по разрешению споров в сфере рекламной деятельности и применению ответственности за нарушение законодательства о рекламе; • деятельность органов власти субъектов Российской Федерации и муниципальных органов по регулированию соответствующих аспектов рекламной деятельности на своих территориях; • государственная регистрация участников экономических отношений, отдельных сделок и прав; • государственная регистрация отдельных видов товаров; • государственная регистрация товарных знаков, знаков обслуживания и наименований мест происхождения товаров; • лицензирование отдельных видов экономической деятельности; • обязательная сертификация отдельных товаров; • управление государственной собственностью; • государственная защита нарушенных прав и интересов; • налоговое регулирование. Государственное регулирование преследует важнейшие цели, указанные в статье 1 Закона о рекламе: • развитие рынков товаров, работ и услуг на основе соблюдения принципов добросовестной конкуренции; • обеспечение в Российской Федерации единства экономического пространства; • реализация права потребителей на получение добросовестной и достоверной рекламы; • предупреждение нарушения законодательства о рекламе; • пресечение фактов ненадлежащей рекламы. Многие вопросы, связанные с отдельными составляющими системы государственного регулирования рекламной деятельности, рассмотрены нами в других главах пособия. Особо следует отметить ведущую роль нормативного регулирования рекламной деятельности, заключающегося в принятии законов и подзаконных нормативных актов, регулирующих отношения между различными субъектами рекламной деятельности (см. главу 2). Вопросы государственной регистрации, лицензирования, сертификации имеют общеэкономическое значение и относятся к рекламной деятельности постольку, поскольку затрагивают правовой статус субъектов отношений и их обязательства в отношении отдельных объектов рекламирования. Более подробно в главе 8 будет рассмотрена деятельность административных и судебных органов, а также налоговое регулирование рекламной деятельности. 8.2. Антимонопольные органы в регулировании рекламной деятельностиСогласно статье 33 Закона о рекламе, антимонопольный орган уполномочен осуществлять государственный контроль за соблюдением законодательства Российской Федерации о рекламе. Действующими антимонопольными органами в России являются Федеральная антимонопольная служба (ФАС) и ее территориальные подразделения. Положение о Федеральной антимонопольной службе принято Постановлением Правительства Российской Федерации от 30 июля 2004 г. № 331. В структуре службы функционирует Управление контроля и надзора за соблюдением рекламного законодательства. Основными функциями антимонопольных органов в данной сфере являются следующие: • предупреждение, выявление и пресечение нарушений законодательства о рекламе; • возбуждение и рассмотрение дел по признакам нарушения законодательства о рекламе. Для реализации указанных выше функций антимонопольные органы вправе осуществлять следующее: 1) выдавать рекламодателям, рекламопроизводителям, рекламо-распространителям обязательные для исполнения предписания о прекращении нарушения законодательства Российской Федерации о рекламе; 2) выдавать федеральным органам исполнительной власти, органам исполнительной власти субъектов Российской Федерации, органам местного самоуправления обязательные для исполнения предписания об отмене или изменении актов, изданных ими и противоречащих законодательству Российской Федерации о рекламе; 3) предъявлять в суд или арбитражный суд иски о запрете распространения рекламы, осуществляемого с нарушением законодательства Российской Федерации о рекламе; 4) предъявлять в суд или арбитражный суд иски о публичном опровержении недостоверной рекламы (контррекламе) в случае, предусмотренном Законом о рекламе; 5) обращаться в арбитражный суд с заявлениями о признании недействительными (недействующими) полностью или в части противоречащих законодательству Российской Федерации о рекламе ненормативных и нормативных актов федеральных органов исполнительной власти, ненормативных актов органов исполнительной власти субъектов Российской Федерации, ненормативных актов органов местного самоуправления; 6) применять меры ответственности в соответствии с законодательством Российской Федерации об административных правонарушениях; 7) обращаться в арбитражный суд с заявлениями о признании недействительным разрешения на установку рекламной конструкции в случае, предусмотренном пунктом 1 части 20 статьи 19 Закона о рекламе; 8) издавать индивидуальные правовые акты по отнесенным к компетенции службы вопросам, в том числе приказы, определения, постановления, в случаях, предусмотренных законодательством о рекламе. При осуществлении своих полномочий сотрудники антимонопольных органов не должны разглашать сведения, составляющие коммерческую, служебную и иную охраняемую законом тайну. Из перечисленных правомочий антимонопольные органы наиболее активно используют возможность выдачи предписаний участникам рекламного рынка о прекращении нарушений законодательства о рекламе. Подробно с содержанием решений антимонопольных органов можно познакомиться на официальном сайте Федеральной антимонопольной службы по адресу http://www.fas.gov.ru/. Выдаче предписания о прекращении нарушения законодательства о рекламе предшествует рассмотрение дела в порядке, установленном Правилами рассмотрения антимонопольным органом дел, возбужденных по признакам нарушения законодательства России о рекламе (утверждено Постановлением Правительства Российской Федерации от 17 августа 2006 г. № 508). Порядок рассмотрения дел включает следующие этапы. 1. Возбуждение дела (по инициативе антимонопольного органа, представлению прокурора, обращению органов государственной власти или органов местного самоуправления, по заявлениям физических или юридических лиц – статья 36, пункт 2 Закона о рекламе). 2. Рассмотрение дела антимонопольным органом. Лицами, участвующими в деле, являются стороны, заинтересованные лица, эксперты, переводчики. Стороны и заинтересованные лица со дня возбуждения дела вправе: • знакомиться с материалами дела (за исключением сведений, составляющих государственную и иную охраняемую законом тайну) и делать выписки из них; • давать устные и письменные объяснения; • представлять доказательства по делу и участвовать в их исследовании; • заявлять ходатайства; • делать заявления; • возражать против заявлений и доводов других лиц; • пользоваться другими правами, предусмотренными законодательством Российской Федерации. Дело, как правило, рассматривается антимонопольным органом в течение месяца со дня его возбуждения. В определенных случаях рассмотрение дела может быть отложено или приостановлено. Антимонопольный орган обязан принимать все необходимые меры для всестороннего, полного и объективного выяснения всех обстоятельств дела. 3. Вынесение решения по делу. При установлении факта нарушения законодательства Российской Федерации о рекламе антимонопольный орган выдает лицу (лицам), обязанному (обязанным) устранить выявленное правонарушение, предписание о прекращении нарушения законодательства Российской Федерации о рекламе либо об отмене или изменении противоречащего законодательству Российской Федерации о рекламе правового акта. 4. Оспаривание решений и предписаний антимонопольного органа в суде или арбитражном суде (в течение трех месяцев со дня вынесения решения, выдачи предписания – статья 37, пункт 1 Закона о рекламе). 5. Исполнение предписания. (Предписание антимонопольного органа о прекращении нарушения законодательства о рекламе должно исполняться в срок, указанный в предписании. Такой срок не может быть менее чем пять дней со дня получения предписания – статья 36, пункт 4 Закона о рекламе.) Важнейшая составляющая деятельности антимонопольных органов по контролю в сфере рекламы – привлечение нарушителей закона к административной ответственности в соответствии с Кодексом Российской Федерации об административных правонарушениях (см. главу 13). В Законе о рекламе антимонопольным органам предоставлены также полномочия по выдаче предписаний органам власти об отмене или изменении актов, противоречащих законодательству о рекламе, и обращению в арбитражный суд в целях признания таких актов недействительными. В предписании об отмене или изменении противоречащего законодательству о рекламе акта должны быть указаны изменения, которые следует внести в такой акт для приведения его в соответствие с законодательством. Срок для исполнения должен быть указан в предписании и не может быть менее чем месяц со дня получения предписания органом власти. Федеральная антимонопольная служба активно участвует в совершенствовании законодательства о рекламе. В частности, ФАС представляла в Правительство Российской Федерации концепцию изменений Закона о рекламе, издает аналитические справки по принятым поправкам и изменениям. Однако антимонопольные органы не наделены правом давать официальные разъяснения [79, c. 155]. В целях более объективного и качественного выполнения функций по контролю за соблюдением законодательства о рекламе при Федеральной антимонопольной службе создан Экспертный совет по применению законодательства о рекламе. В его состав вошли ведущие ученые, эксперты, юристы, журналисты, социологи, представители саморегулируемых организаций, рекламодателей, рекламопроизводи-телей, рекламораспространителей, органов власти, образовательных организаций. Экспертный совет является консультативно-совещательным органом при Федеральной антимонопольной службе. Его решения имеют рекомендательный характер и представляются в Федеральную антимонопольную службу для принятия решений о соответствии рекламы требованиям законодательства Российской Федерации, реализации государственной политики в области контроля соблюдения рекламного законодательства и подготовки предложений по совершенствованию законодательства о рекламе. Основными задачами Экспертного совета являются следующие: • экспертиза и оценка содержания рекламы, представленной на рассмотрение Экспертного совета; • оценка воздействия рекламы на потребителей рекламной информации; • экспертиза соответствия действительности сведений, сообщаемых в рекламе; • разработка рекомендаций по совершенствованию государственного контроля соблюдения рекламного законодательства; • взаимодействие с органами саморегулирования рекламы, ассоциациями и общественными объединениями профессиональных участников рекламного рынка; • подготовка методических, аналитических и информационных материалов для субъектов рекламной деятельности; • подготовка материалов для публикации в средствах массовой информации по актуальным вопросам регулирования и государственного контроля рекламной деятельности; • подготовка предложений по совершенствованию законодательства о рекламе. Деятельность Экспертного совета не направлена полностью на привлечение к ответственности нарушителей законодательства о рекламе. Она помогает объективно, с учетом мнения специалистов и участников рекламного рынка, рассмотреть спорные ситуации и вынести обоснованные рекомендации, которые антимонопольные органы учитывают в своей работе. Сравнивая полномочия антимонопольных органов, установленных утратившим силу Законом «О рекламе» 1995 г. и действующим Законом о рекламе, следует отметить, что из сферы деятельности антимонопольных органов изъяты такие полномочия как взаимодействие с лицензирующими органами в целях решения вопросов о приостановлении или аннулировании лицензий; направление материалов в правоохранительные органы в целях возбуждения уголовных дел; предъявление в суды исков в интересах неопределенного круга потребителей рекламы о признании недействительными сделок, связанных с ненадлежащей рекламой; приостановление деятельности юридических лиц; вынесение решения о распространении контррекламы, приостановлении рекламы нарушителя. Часть перечисленных выше полномочий отнесена действующим законодательством к компетенции суда. Действующий закон устранил существовавшие ранее противоречия между нормативными актами, определяющими полномочия различных органов власти. По данным Управления контроля и надзора за соблюдением рекламного законодательства в 2004 г. ФАС было выявлено почти 4600 нарушений законодательства о рекламе. Большинство из них (более 25 процентов) связано с нарушениями общих требований к рекламе (статья 5 Закона «О рекламе» 1995 г.). Это реклама деятельности, подлежащей лицензированию, без указания лицензии, несообщение сведений о сертификации рекламируемой продукции, нарушение требований, предъявляемых к распознаваемости рекламы, и т. д. Около 17 процентов составляют нарушения требований к добросовестности, достоверности и этичности рекламы, примерно 10 процентов – нарушения требований к рекламе алкоголя и табака. Порядка 8 процентов нарушений допущено при размещении наружной рекламы. В 2005 г. заметно увеличилось число нарушений при распространении рекламы финансовых услуг [88]. В 10–20 процентах случаев решения антимонопольных органов обжалуются в суде. При этом далеко не все дела заканчиваются в пользу антимонопольного органа. Иногда антимонопольные органы не могут доказать в суде обоснованность принятых решений. Но самая главная проблема в контролирующей деятельности антимонопольных органов – невозможность охватить и пресечь все нарушения законодательства о рекламе. Число нарушений, особенно за пределами Москвы, намного превышает возможности антимонопольных органов по контролю и привлечению нарушителей к ответственности. В связи с этим появляются новые задачи – развитие саморегулирования и передача части функций по контролю и предупреждению правонарушений к саморегулируемым организациям. 8.3. Судебные органы в регулировании рекламной деятельностиПри осуществлении контрольных функций антимонопольными органами в процессе деятельности субъектов рекламного рынка часто возникают спорные ситуации, которые цивилизованно могут быть разрешены участниками спора при обращении к судебным органам. Принятые судебные решения создают прецедент, который хотя и не является официальным источником права в Российской Федерации, но учитывается участниками отношений в сфере рекламы в своей повседневной деятельности. Кроме того, судебные органы издают информационные письма, обобщают судебную практику, что помогает и судьям, и субъектам рынка регулировать свое поведение с учетом авторитетного мнения судебной власти. Таким образом, органы судебной власти активно участвуют в регулировании рекламной деятельности. Согласно Конституции России, Федеральному конституционному закону от 31 декабря 1996 г. «О судебной системе Российской Федерации», судебная власть является важнейшим элементом системы разделения властей в государстве. Основные принципы функционирования, судебной власти могут быть сформулированы следующим образом: • осуществление правосудия только судом; • самостоятельность судов и независимость судей; • единство судебной системы России; • обязательность судебных постановлений; • гласность в деятельности судов; • равенство всех перед законом и судом; • участие граждан в осуществлении правосудия. Конституционный суд Российской Федерации является судебным органом конституционного контроля. Согласно статье 125 Конституции, он разрешает дела о соответствии Конституции нормативных актов, а также по жалобам на нарушение конституционных прав и свобод граждан и по запросам судов проверяет конституционность закона, примененного или подлежащего применению в конкретном деле. Можно выделить два решения Конституционного суда, сыгравших важную роль в регулировании отношений в сфере рекламы. В постановлении Конституционного суда Российской Федерации от 4 марта 1997 г. № 4-П «По делу о проверке конституционности статьи 3 Федерального закона от 18 июля 1995 года „О рекламе“» дан ответ на главный вопрос: относится ли законодательство о рекламе к предмету федерального ведения? В постановлении подчеркивается, что правовое регулирование рекламной деятельности в той части, в какой это регулирование связано с установлением правовых основ единого рынка, относится к компетенции именно федерального законодателя. Единство экономического пространства не может быть достигнуто без создания единой информационной системы рынка, а реклама (рекламная информация) составляет основу такой информационной системы. Правовое регулирование вопросов в области рекламы, относящихся к общефедеральному законодательству, иными видами законодательства способно создать препятствия для перемещения товаров, услуг и финансовых средств, ограничить добросовестную конкуренцию, что несовместимо с обязанностью государства гарантировать единство экономического пространства. Вместе с тем Конституционный суд отметил, что рекламная деятельность является объектом комплексного нормативного правового регулирования. Если те или иные вопросы рекламы выходят за рамки гражданско-правовых отношений, не относятся к основам единого рынка, т. е. не являются предметом ведения Российской Федерации, субъекты Российской Федерации и органы местного самоуправления могут осуществлять их законодательное регулирование в рамках, определенных Конституцией. Конституционный суд признал статью 3 Федерального закона от 18 июля 1995 г. «О рекламе», поскольку она распространяется на регулирование тех отношений в области рекламной деятельности, которые относятся к сфере гражданского законодательства и составляют основы единого рынка, соответствующей Конституции Российской Федерации. Постановление Конституционного суда от 30 октября 2003 г. № 15-П «По делу о проверке конституционности отдельных положений Федерального закона „Об основных гарантиях избирательных прав и права на участие в референдуме граждан Российской Федерации“ в связи с запросом группы депутатов Государственной Думы и жалобами граждан С.А. Бунтмана, К.А. Катаняна и К.С. Рожкова» освещает вопросы соответствия Конституции положениям Закона о предвыборной агитации. В постановлении приводятся важнейшие характеристики предвыборной агитации и ее отличий от информирования избирателей, что позволило при применении положений названного закона избежать чрезмерного ограничения свободы слова и прав журналистов. В постановлении отмечается, что применительно к средствам массовой информации свободу выражения мнений нельзя отождествлять со свободой предвыборной агитации, к которой не предъявляются требования объективности. Поэтому в целях защиты права на свободные выборы, являющиеся одной из основ конституционного строя, в том числе в целях обеспечения свободного волеизъявления избирателей, свобода выражения мнений для представителей средств массовой информации может быть ограничена федеральным законом. Поскольку агитация и информирование любого характера могут побудить избирателей сделать тот или иной выбор, при том что достоверные и объективные сведения о кандидате в большей мере помогают избирателю сформировать свои предпочтения, чем просто призывы голосовать «за» или «против», очевидно, что критерием, позволяющим различить предвыборную агитацию и информирование, может служить лишь наличие в агитационной деятельности специальной цели – склонить избирателей в определенную сторону, обеспечить поддержку или, напротив, противодействие конкретному кандидату, избирательному объединению. В противном случае граница между информированием и предвыборной агитацией стиралась бы, так что любые действия по информированию избирателей можно было бы подвести под понятие агитации, что в силу запрета, действующего для представителей организаций, осуществляющих выпуск средств массовой информации, неправомерно ограничивало бы конституционные гарантии свободы слова и информации, а также нарушало бы принципы свободных и гласных выборов. Последствия агитации, проводимой представителями СМИ и нарушающей требования закона, не входят в состав правонарушения. Умысел в качестве необходимого элемента субъективной стороны формального состава такого правонарушения как незаконная агитация не может охватывать ее последствия и заключается лишь в осознании прямой цели данного противоправного действия. Именно поэтому не может быть признано агитацией информирование избирателей через средства массовой информации, в том числе об имевших место агитационных призывах голосовать за или против кандидата или о других агитационных действиях, без выявления соответствующей непосредственно агитационной цели, наличие либо отсутствие которой во всяком случае подлежит установлению судами общей юрисдикции и/или иными правоприменителями при оценке ими тех или иных конкретных действий как противозаконной предвыборной агитации. Именно эти доводы Конституционного суда позволили спокойно работать российским журналистам в период выборов. При этом все оспариваемые положения закона были признаны соответствующими Конституции Российской Федерации, за исключением подпункта «ж» пункта 2 статьи 48, согласно которому к предвыборной агитации относились иные действия, имеющие целью побудить или побуждающие избирателей голосовать за кандидатов, списки кандидатов или против них, против всех кандидатов, против всех списков кандидатов. Еще одно постановление Конституционного суда Российской Федерации – от 14 ноября 2005 г. № 10-П «По делу о проверке конституционности положений пункта 5 статьи 48 и статьи 58 Федерального закона „Об основных гарантиях избирательных прав и права на участие в референдуме граждан Российской Федерации“, пункта 7 статьи 63 и статьи 66 Федерального закона „О выборах депутатов Государственной Думы Федерального Собрания Российской Федерации“ в связи с жалобой Уполномоченного по правам человека в Российской Федерации» признало норму, предполагающую запрет на проведение предвыборной агитации, направленной против всех кандидатов, гражданами лично за счет собственных денежных средств, не соответствующей Конституции Российской Федерации. Суды общей юрисдикции во главе с Верховным судом Российской Федерации осуществляют правосудие по гражданскими и административным делам, которые могут иметь отношение к рекламной деятельности. Наиболее распространенными для сферы рекламы являются споры, связанные с нарушением посредством рекламы прав потребителей на достоверную информацию о товаре, его изготовителе и продавце, а также с применением административной ответственности за нарушение законодательства о рекламе. Если судом установлено нарушение рекламодателем права потребителя на получение достоверной информации, суд применяет к правонарушителю установленные меры гражданской и административной ответственности, к которым могут относиться возмещение убытков потребителя, компенсация морального вреда, уплата штрафа. Наиболее активное влияние на регулирование рекламной деятельности оказывают арбитражные суды, которые относятся к органам по разрешению экономических споров и споров с участием органов власти. В соответствии со статьями 28, 29 Арбитражного процессуального кодекса Российской Федерации арбитражные суды рассматривают в порядке искового производства возникающие из гражданских правоотношений экономические споры и другие дела, связанные с осуществлением предпринимательской и иной экономической деятельности юридическими лицами и индивидуальными предпринимателями. Арбитражные суды также рассматривают в порядке административного судопроизводства возникающие из административных и иных публичных правоотношений экономические споры и иные дела, связанные с осуществлением организациями и гражданами предпринимательской и иной экономической деятельности: 1) об оспаривании нормативных правовых актов, затрагивающих права и законные интересы заявителя в сфере предпринимательской и иной экономической деятельности, если федеральным законом их рассмотрение отнесено к компетенции арбитражного суда; 2) об оспаривании ненормативных правовых актов органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов и должностных лиц, затрагивающих права и законные интересы заявителя в сфере предпринимательской и иной экономической деятельности; 3) об административных правонарушениях, если федеральным законом их рассмотрение отнесено к компетенции арбитражного суда; 4) о взыскании с организаций и граждан, осуществляющих предпринимательскую и иную экономическую деятельность, обязательных платежей, санкций, если федеральным законом не предусмотрен иной порядок их взыскания; 5) другие дела, возникающие из административных и иных публичных правоотношений, если федеральным законом их рассмотрение отнесено к компетенции арбитражного суда. Рекомендации арбитражных судов по применению законодательства о рекламе были обобщены в информационном письме президиума Высшего арбитражного суда от 25 декабря 1998 г. № 37 «Обзор практики рассмотрения споров, связанных с применением законодательства о рекламе». Краткое изложение данных рекомендаций приводится ниже. 1. Антимонопольный орган вправе обращаться в суд с требованием о взыскании с юридического лица штрафа за ненадлежащую рекламу. 2. При обжаловании организацией в суд постановления о наложении штрафа антимонопольный орган вправе предъявить встречное требование о взыскании этого штрафа. 3. Решения антимонопольного органа могут быть оспорены в арбитражном суде и в том случае, когда они не связаны с осуществлением контррекламы. 4. Нарушение антимонопольным органом установленного порядком рассмотрения дел срока вынесения постановления о наложении штрафа за неисполнение предписания не влечет недействительности такого постановления. 5. При обращении в суд с требованием о признании недействительным постановления о наложении штрафа за неисполнение предписания антимонопольного органа заявитель вправе оспорить законность предписания, которое не обжаловалось ранее в судебном порядке. 6. Акты антимонопольного органа, которыми установлено отсутствие нарушения Закона о рекламе, могут быть оспорены в суде. 7. Непредставление обязанным лицом достаточных доказательств исполнения предписания не может рассматриваться как его неисполнение. 8. Предписание, не содержащее указаний о прекращении конкретного нарушения закона, не влечет ответственности за его неисполнение. 9. Антимонопольный орган вправе применить ответственность в виде штрафа за каждый факт неисполнения своего предписания или решения об осуществлении контррекламы. 10. Антимонопольный орган вправе направить рекламораспростра-нителю предписание о прекращении рекламы лицензируемой деятельности без указания номера лицензии и органа, ее выдавшего. 11. При опубликовании рекламной информации без сообщения типа «на правах рекламы» меры административного воздействия применяются к рекламораспространителю. 12. При распространении рекламы товара без пометки об обязательной сертификации меры административного воздействия применяются к рекламодателю, кроме случаев отсутствия его вины в этом нарушении. 13. Оповещение читателя нерекламной печатной продукции о рекламном характере информации допустимо в форме, позволяющей распознать материал как рекламу в момент его прочтения. 14. Применение ограничений, установленных законом для рекламы определенных видов товаров и услуг, к рекламной информации о товарах и услугах иного рода признано судом неправомерным. 15. Вопрос о наличии в информации признаков рекламы решается с учетом конкретных обстоятельств дела. 16. Информация, очевидно ассоциирующаяся у потребителя с определенным товаром, должна рассматриваться как реклама этого товара. 17. При оспаривании в суде факта распространения рекламы с нарушением требований закона в защиту несовершеннолетних соответствующая реклама должна оцениваться по тому воздействию, которое она может оказать. 18. Указание юридическим лицом своего наименования (фирменного наименования) на вывеске в месте нахождения не является рекламой. 19. Реклама организации, созданной вне коллегии адвокатов, об оказании ею услуг как юридической консультацией является ненадлежащей. 20. Ненадлежащая реклама товаров может затрагивать деловую репутацию лица, известного на территории распространения рекламы в связи с этим товаром. 21. Информация о спонсоре либо о его товарах, соответствующая условиям спонсорского договора, является рекламой. 22. Существенное искажение наименования спонсора не может считаться надлежащей рекламной информацией о спонсоре. Существенная часть рекомендаций посвящена регулированию отношений субъектов рекламного рынка с антимонопольными органами. Таким образом, судебная практика рассмотрения арбитражными судами споров в сфере рекламы играет неоценимую роль в регулировании рекламной деятельности при возникновении пробелов, неясностей, противоречий в действующем законодательстве, неоднозначном правоприменении. 8.4. Налоговое регулированиеВажнейшей частью государственного регулирования экономики является налоговая система, с помощью которой государство может экономическими методами воздействовать на рыночные процессы, стимулируя или, наоборот, не поощряя отдельные виды экономической деятельности, удовлетворяя потребности государства в финансовых средствах и одновременно создавая льготные условия для социально значимых сфер экономики. Для рекламной деятельности в целом Налоговый кодекс Российской Федерации предполагает общий режим налогообложения, который является единым для большинства субъектов экономической деятельности. К основным налогам, уплачиваемым субъектами рекламной деятельности, относятся налог на добавленную стоимость и налог на прибыль организаций. Налогом на добавленную стоимость (НДС) облагаются операции по реализации товаров, работ, услуг на территории Российской Федерации, в том числе товаров, работ и услуг, связанных с рекламной деятельностью. В настоящее время в соответствии с главой 21 Налогового кодекса Российской Федерации для данных операций установлена ставка НДС в размере 18 процентов. Налогом на прибыль облагается разница между доходами и расходами организации в налоговом (отчетном) периоде. Общая налоговая ставка налога на прибыль, установленная главой 25 Налогового кодекса Российской Федерации, составляет на данный момент 24 процента. Как и все организации, субъекты рекламной деятельности являются плательщиками единого социального налога. В отношении рекламы и рекламной деятельности Налоговым кодексом Российской Федерации установлены также некоторые специальные правила, учитывающие специфику данного вида деятельности. В качестве операций, не облагающихся налогом на добавленную стоимость, в статье 149 Налогового кодекса Российской Федерации указывается операция по передаче в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 рублей (пункт 3, подпункт 25). Соответственно, передача товаров (работ, услуг), расходы на единицу которых больше указанной стоимости, облагается НДС. Льготная ставка налога на добавленную стоимость в размере 10 процентов установлена для периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера; книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера. Соответственно, периодические печатные издания и книжная продукция рекламного характера облагаются по общей ставке НДС 18 процентов, а не по льготной ставке. При этом к периодическим печатным изданиям рекламного характера относятся периодические печатные издания, в которых реклама превышает 40 процентов объема одного номера периодического печатного издания (НК РФ, статья 164, пункт 2, подпункт 3). Налогом на доходы физических лиц не облагаются (освобождаются от налогообложения) доходы, не превышающие в календарном году 4000 рублей, составляющие стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг) (НК РФ, статья 217 пункт 28). Если стоимость любых указанных выше выигрышей и призов превышает 4000 рублей, при их получении необходимо уплатить налог на доходы физических лиц по повышенной ставке – 35 процентов (НК РФ, статья 224, пункт 2). При расчете налога на прибыль расходы на рекламу производимых (приобретенных) и/или реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, относятся к прочим расходам, связанным с производством и/или реализацией, вычитаются из доходов и, соответственно, уменьшают прибыль, облагаемую налогом (НК РФ, статья 264, пункт 1, подпункт 28). При этом в Налоговом кодексе Российской Федерации уточняется, что к расходам организации на рекламу в целях настоящей главы относятся следующие: • расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети; • расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов; • расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и/или о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные в абзацах 2–4 пункта 4 статьи 264 Налогового кодекса Российской Федерации, осуществленные им в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1 процента выручки от реализации, определяемой в соответствии со статьей 249 настоящего кодекса (НК РФ, статья 264, пункт 4). Один процент выручки от реализации представляет своего рода норматив расходов на рекламные цели, который определяется, исходя из выручки от реализации товаров (работ, услуг) без учета НДС и акцизов (письмо Департамента налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации от 7 июня 2005 г. № 03-03-01-04/1/310). Указанные положения главы 25 Налогового кодекса Российской Федерации о налоге на прибыль организаций указывают, что налогооблагаемую прибыль уменьшают не все расходы на рекламу, а только перечисленные в пункте 4 статьи 264. В случае осуществления расходов на рекламу, превышающих сумму указанного норматива, и невозможности отнесения их к расходам, указанным в абзацах 2–4 пункта 4 статьи 264, соответствующие расходы должны производиться из прибыли после уплаты 24 процентов налога. Аналогичные правила применяются для лиц, уплачивающих единый сельскохозяйственный налог (глава 26.1 НК РФ) и применяющих упрощенную систему налогообложения (глава 26.2 НК РФ). Еще одно специальное правило Налогового кодекса Российской Федерации установлено для определения государственной пошлины, уплачиваемой при регистрации средств массовой информации. Если размер государственной пошлины за регистрацию СМИ в зависимости от территории его распространения и вида средства массовой информации установлен в размере от 1000 до 3000 рублей (статья 333.33 НК РФ), то при регистрации средств массовой информации рекламного характера размер государственной пошлины для соответствующего средства массовой информации увеличивается в пять раз (статья 333.34 НК РФ). Специальная система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться в числе прочих и к таким видам деятельности как распространение и/или размещение наружной рекламы, распространение и/или размещение рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах (НК РФ, статья 346.26, пункт 2, подпункты 10, 11). Данная система налогообложения (далее – единый налог) применяется на основании решений представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга. Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом) и единого социального налога (в отношении выплат, производимых физическими лицами в связи с ведением предпринимательской деятельности, облагаемой единым налогом). Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость. В Налоговом кодексе Российской Федерации определяется, что распространение и/или размещение наружной рекламы – это деятельность организаций или индивидуальных предпринимателей по доведению до потребителей рекламной информации путем предоставления и/или использования средств наружной рекламы (щиты, стенды, плакаты, электронные табло и иные стационарные технические средства), предназначенной для неопределенного круга лиц и рассчитанной на визуальное восприятие. Распространение и/или размещение рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах – это деятельность организаций или индивидуальных предпринимателей по доведению до потребителей рекламной информации, предназначенной для неопределенного круга лиц и рассчитанной на визуальное восприятие, путем размещения рекламы на крышах, боковых поверхностях кузовов указанных объектов, а также установки на них рекламных щитов, табличек, электронных табло и иных средств рекламы (статья 346.27 НК РФ). Объектом налогообложения для организаций, осуществляющих данные виды деятельности и выбравших соответствующую систему налогообложения, является вмененный доход налогоплательщика. Налоговая база определяется по формуле: НБ = БД ? ФП ? К1 ? К2, где НБ – налоговая база, используемая для расчета налога путем умножения на установленную ставку; БД – базовая доходность (условная месячная доходность на единицу физического показателя) за налоговый период (квартал); ФП – физический показатель; для деятельности в сфере рекламы физическим показателем является площадь информационного поля рекламы в квадратных метрах или число транспортных средств; K1 – устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем периоде. Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации. Приказом Минэкономразвития России от 3 ноября 2006 г. № 359 установлен коэффициент-дефлятор, соответствующий индексу изменения потребительских цен на товары (работы, услуги), он равен 1,096; К2 – корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, фактический период времени осуществления деятельности, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, число автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и/или размещения рекламы, и иные особенности. Для деятельности по распространению и/или размещению наружной рекламы с любым способом нанесения изображения, за исключением наружной рекламы с автоматической сменой изображения, установлена базовая доходность в месяц в размере 3000 рублей с одного квадратного метра площади информационного поля. Для деятельности по распространению и/или размещению наружной рекламы с автоматической сменой изображения установлена базовая доходность в месяц 4000 рублей с одного квадратного метра площади информационного поля. Для деятельности по распространению и/или размещению наружной рекламы посредством электронных табло установлена базовая доходность в месяц 5000 рублей с одного квадратного метра информационного поля. Для деятельности по распространению и/или размещению рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах установлена базовая доходность в месяц в размере 10 000 рублей с одного транспортного средства, используемого для распространения и/или размещения рекламы (НК РФ, статья 346.29, пункт 3). При этом площадью информационного поля наружной рекламы считается площадь нанесенного изображения, площадью информационного поля наружной рекламы с автоматической сменой изображения – площадь экспонирующей поверхности, площадью информационного поля электронных табло – площадь светоизлучающей поверхности. В Москве значение коэффициента К2 для деятельности по распространению и/или размещению наружной рекламы определяется на основании закона города Москвы от 24 ноября 2004 г. № 75 «О едином налоге на вмененный доход для деятельности по распространению и/или размещению наружной рекламы». Этим же законом единый налог для данного вида деятельности введен на территории Москвы. Данным законом установлены следующие значения коэффициента базовой доходности К2. 1. Для деятельности по распространению и/или размещению платной социально значимой городской наружной рекламы на основании правовых документов правительства Москвы – в размере 0,005. 2. Для предпринимательской деятельности по распространению и/или размещению других видов наружной рекламы с учетом зон распространения и/или размещения наружной рекламы на территории города Москвы, площади информационного поля одной стороны рекламной конструкции, условий обзора рекламной конструкции – в следующих размерах (табл. 4): Таблица 4 Значение коэффициента К2 для всех рекламных поверхностей, за исключением указанных ниже  Территории зон определяются указанным законом: от зоны 1, к которой относятся улицы центра Москвы, до зоны 7 – территории Зеленоградского административного округа. В целях учета фактического периода времени осуществления предпринимательской деятельности значение корректирующего коэффициента К2 изменяется (умножается) на отношение числа календарных дней ведения предпринимательской деятельности в течение календарного месяца налогового периода к числу календарных дней в данном календарном месяце налогового периода. Значения коэффициента К2 определяются региональными органами власти на календарный год и могут быть установлены в пределах от 0,005 до 1 включительно. Налоговым периодом по уплате единого налога является квартал (статья 346.30 НК РФ). Налоговая ставка установлена в размере 15 процентов величины вмененного налога (статья 346.31 НК РФ). Анализ действующего налогового законодательства показывает, что рекламная деятельность (за исключением деятельности, связанной с социальной рекламой) не относится к числу сфер, имеющих льготы при налогообложении. Наоборот, осуществление рекламной деятельности в отдельных случаях является основанием для налогообложения по более высоким налоговым ставкам. Таким образом, государство указывает, что рекламная деятельность потенциально должна приносить доход не только субъектам соответствующего рынка, но и государству. Вопросы и задания1. Что входит в систему государственного регулирования экономики? 2. Какие цели преследует государственное регулирование? 3. Назовите органы, осуществляющие контроль за соблюдением законодательства о рекламе. 4. Охарактеризуйте полномочия антимонопольных органов в сфере рекламной деятельности. 5. Какую роль в регулировании рекламной деятельности играет Экспертный совет по применению законодательства о рекламе, созданный при Федеральной антимонопольной службе? 6. Какие судебные органы рассматривают споры, связанные с рекламной деятельностью? 7. Определите роль арбитражных судов в регулировании рекламной деятельности. 8. Что такое налоги, сборы? 9. Перечислите принципы налогообложения, установленные Налоговым кодексом Российской Федерации. 10. Каков порядок налогообложения рекламной деятельности? 11.Что такое единый налог на вмененный доход? 12. Как рассчитывают размер единого налога на вмененный доход при осуществлении деятельности по распространению и/или размещению наружной рекламы? |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||